19 апреля состоялось заседание МСНПК «Колумб», в котором активное участие приняли студенты факультета управления.

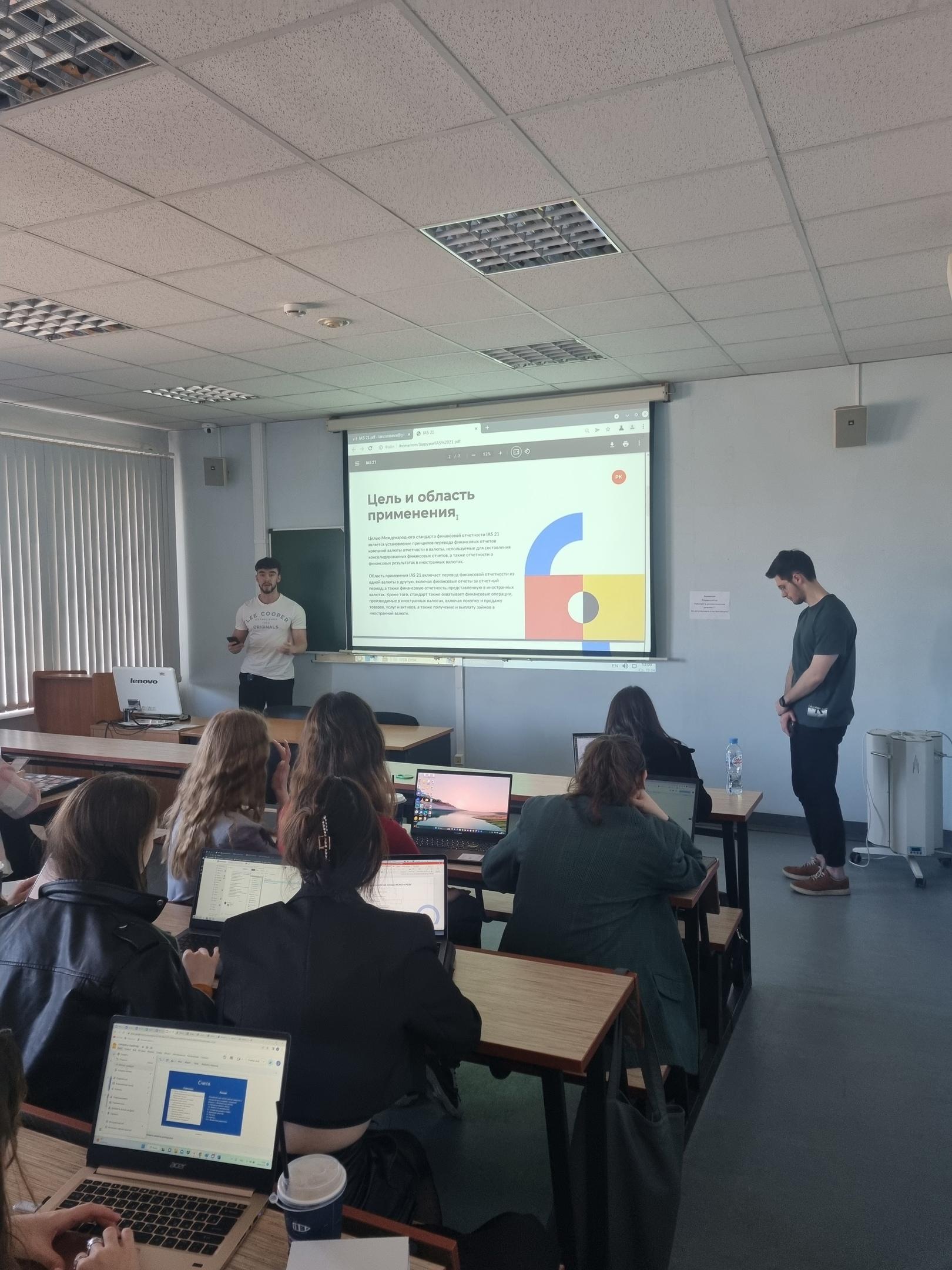

На заседании были представлены доклады, посвященные актуальным вопросам применения международных стандартов финансовой отчетности, сравнительному анализу требований российских и международных стандартов, различным системам и моделям учета и отчетности. Всего было представлено 12 докладов. Заседание было открыто докладом на тему «Гудвилл в МСФО и РСБУ» (Яньшин Сергей, Бушуева Эльвира, М-2009), в котором были рассмотрены основные подходы к отражению в учете и отчетности гудвилла, критерии его признания и подходы к оценке. В следующем докладе на тему «Влияние изменений обменных курсов валют в соответствии с IAS 21» (Танцюра Валентин, Вытоптов Дмитрий, М-2009) подробно раскрыто понятие функциональной валюты предприятия, различные методы ее перевода и рекомендации по применению стандарта. Доклад на тему «МСФО (IAS) 41 «Сельское хозяйство» (Вутяншина Рината, Макарова Анастасия, Строгова Арина, М-2009) позволил ознакомиться с основными положениями стандарта: биологические активы, биотрансформация. Авторами приведены примеры правильного применения стандарта, с указанием возможных ошибок при классификации активов. Следующий доклад «Разведка и оценка запасов полезных ископаемых (IFRS 6)» (Болотников Устин, Вокин Александр, Самедов Султан, М-2009) позволил получить представление об оценке такого рода запасов и на примере конкретных кейсов рассмотреть порядок их отражения в учете и отчетности. Доклад на тему «Нематериальные активы в соответствии с МСФО» (Билалова Адиля, Денисова Дарья, Збиранник Анастасия, М-2009) раскрыл основные подходы к учету нематериальных активов в соответствии с МСФО, особенности применения моделей учета по первоначальной и переоцененной стоимости. Следующий доклад на тему «Проблемы учета интеллектуального капитала в МСФО» (Жданова Алиса, М-2010) позволил на конкретных кейсах оценить компоненты капитала, которые не находят отражение в учете и отчетности компаний и автором было рекомендовано введение новых учетных категорий с более гибкими критериями признания для возможности оценки реальной стоимости компании. В следующем докладе на тему «Сравнение отчетности по МСФО и РСБУ» (Сакурова Лейсан, Завьялов Савелий, М-2010) проведен сравнительный анализ отчетности составленный по требованиям МСФО и РСБУ, выявлены основные различия и сходства. Доклад на тему «Cистема учета GAAP» (Маркова Екатерина, М-2010), позволил оценить преимущества данной системы учета, исторические предпосылки ее возникновения и влияние на МСФО. Следующий доклад на тему «МСФО (IAS) 18 «Выручка» (Никашкина Екатерина, Чудновская Анастасия, М-2010) позволил сравнить российский и международный подходы к признанию выручки и подчеркнул приоритет экономического содержания над юридической формой, что также отмечали авторы других докладов. Доклад на тему «Европейская (континентальная модель) учета. Сравнение России и Германии» на примере учетных систем двух стран позволили выявить основные сходства, характерные для европейской модели учета. Доклад на тему «Право собственности через призму МСФО» (Трубина Татьяна, М-2010) лишний раз подчеркнул о необходимости к пересмотру порядка отражения активов в российской практике учета, исходя из их экономической, а не юридической составляющей. Завершающий доклад на тему «Латиноамериканская система учета» (Волобаева Валерия, Стройкина Алина, М-2010) позволил оценить влияние инфляционных процессов на отчетность компаний Латинской Америки. Темы представленных докладов являются весьма актуальными и могут использоваться в написании курсовых, проектных работ и быть частью или самостоятельной темой в выпускных квалификационных работах.