Программа долгосрочных сбережений: Новые возможности для инвестиций в свое будущее

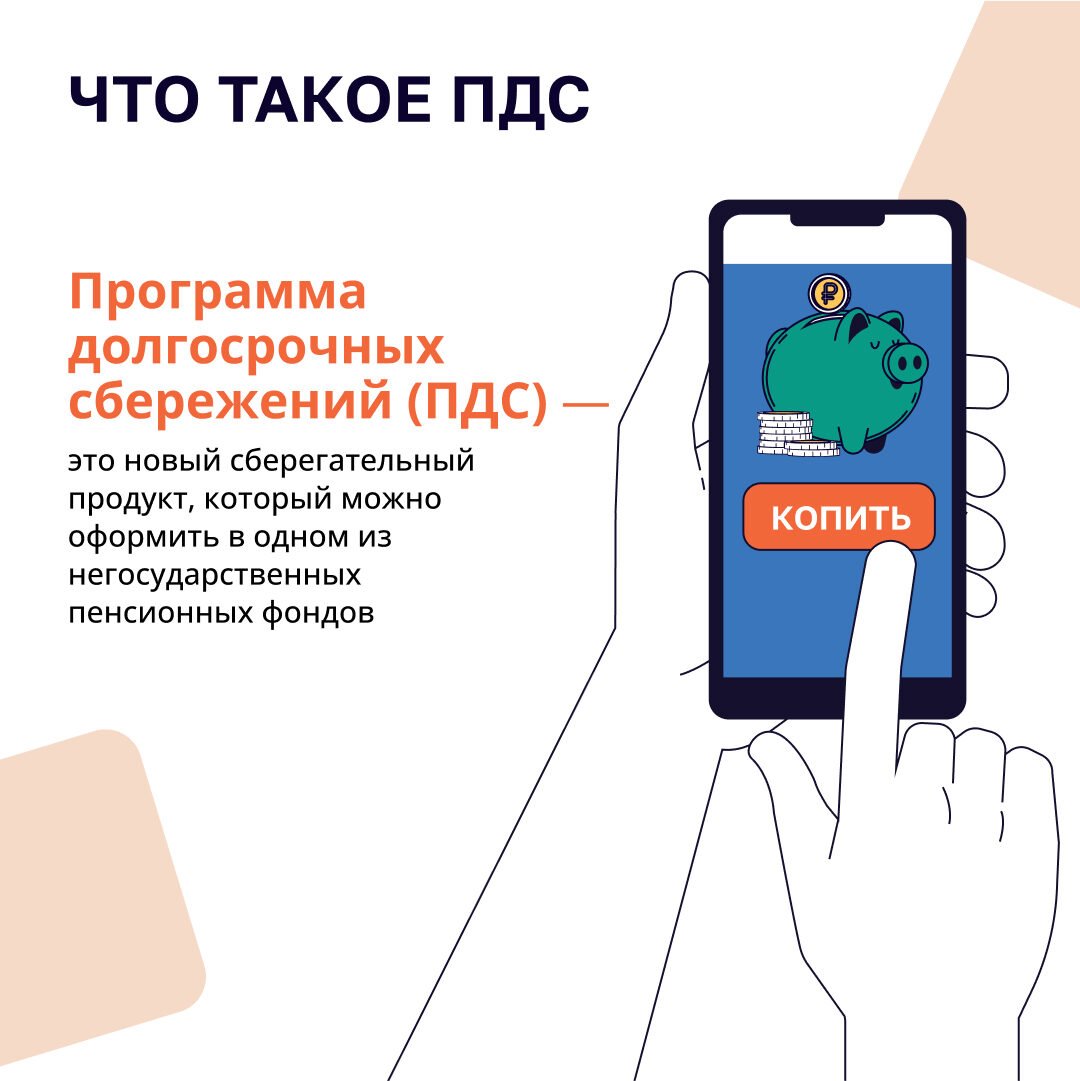

Программа долгосрочных сбережений (ПДС) — это новый долгосрочный сберегательный продукт, который позволит сформировать дополнительный финансовый ресурс на долгосрочные стратегические цели, а также финансовую подушку безопасности, в том числе на случай наступления особых жизненных ситуаций.

Долгосрочные сбережения формируются гражданином самостоятельно за счет добровольных взносов, а также за счет средств ранее сформированных пенсионных накоплений и государственной поддержки в виде софинансирования.

Когда и как можно забрать накопленные средства?

Выплаты начинаются через 15 лет, либо при достижении возраста 55 лет (для женщин) и 60 лет (для мужчин) (в зависимости от того, что наступит ранее) НПФ может предложить:

- Пожизненную ежемесячную выплату

- Срочную периодическую выплату — на срок от 2 лет;

- Единовременная выплата назначается по желанию клиента после 15 лет участия в программе либо при достижении возраста 55 лет у женщин и 60 лет у мужчин, если денег на счете недостаточно для начисления пожизненной ежемесячной выплаты в размере мене 10% от прожиточного минимума пенсионера.

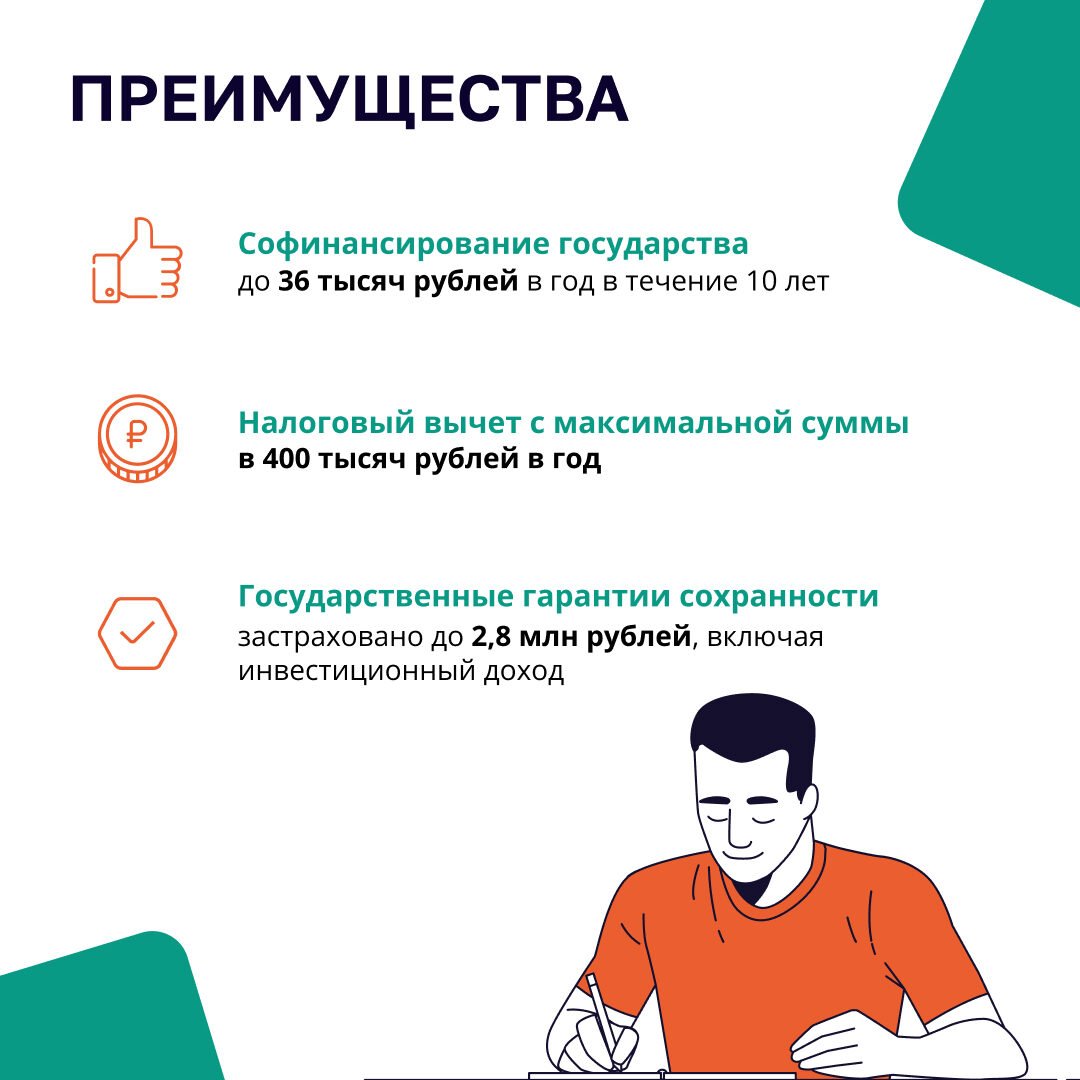

- Софинансирование со стороны государства может составить до 36 тысяч рублей в год в течение десяти лет.

- Получение 13% налогового вычета до 52 тысяч рублей ежегодно при уплате взносов гражданином в программу до 400 тысяч рублей.

- Государство гарантирует сохранность внесенных гражданами средств и дохода от их инвестирования до 2,8 млн рублей, а также переведенных в программу пенсионных накоплений и суммы софинансирования.

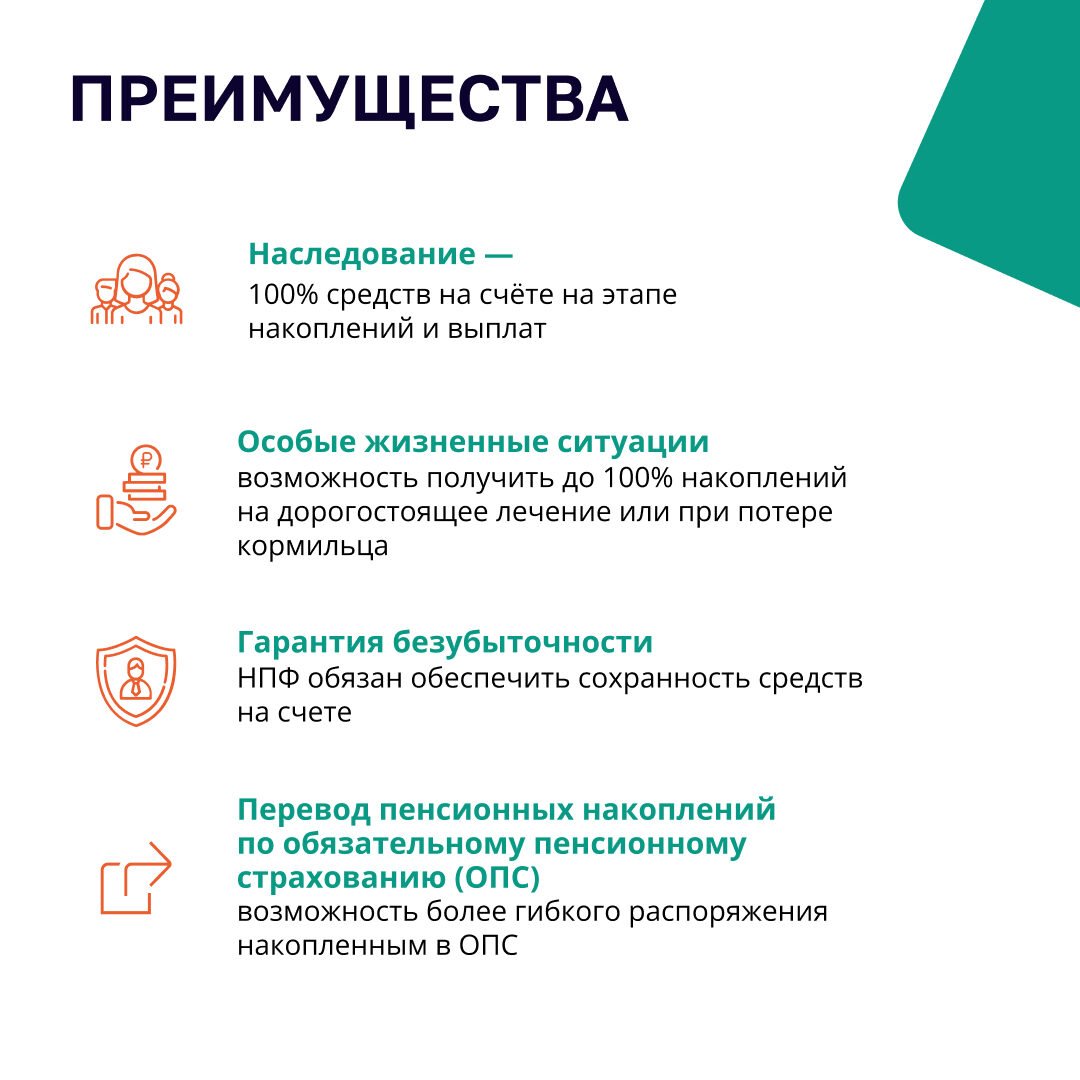

- Сформированные средства граждан по программе наследуются в полном объеме за вычетом выплаченных средств (за исключением случая, если участнику программы назначена пожизненная периодическая выплата)

- В особых жизненных ситуациях (дорогостоящее лечение или потеря кормильца) гражданин может без потерь получить до 100% сформированных средств.

Куда инвестируются средства?

Сформированные средства будут вкладываться в ОФЗ, инфраструктурные облигации, корпоративные облигации и прочие ценные бумаги. При этом гражданин может заключить договоры с несколькими операторами, таким образом не только повышая объем накоплений, но и диверсифицируя риски.

Кто является оператором программы?

Негосударственные пенсионные фонды(НПФ) – операторы программы, которые обеспечивают сохранность и доходность сбережений и осуществляют выплаты этих сбережений.

НПФ – это крупные финансовые организации, многие из которых имеют почти 30-летнюю историю успешной деятельности по реализации пенсионных программ.

Сейчас на рынке работают 36 фондов, их клиентами являются более 42 млн человек. Около 1,5 млн из них уже получают в НПФ периодические выплаты, объем которых за 2023 год превысил 130 млрд рублей.

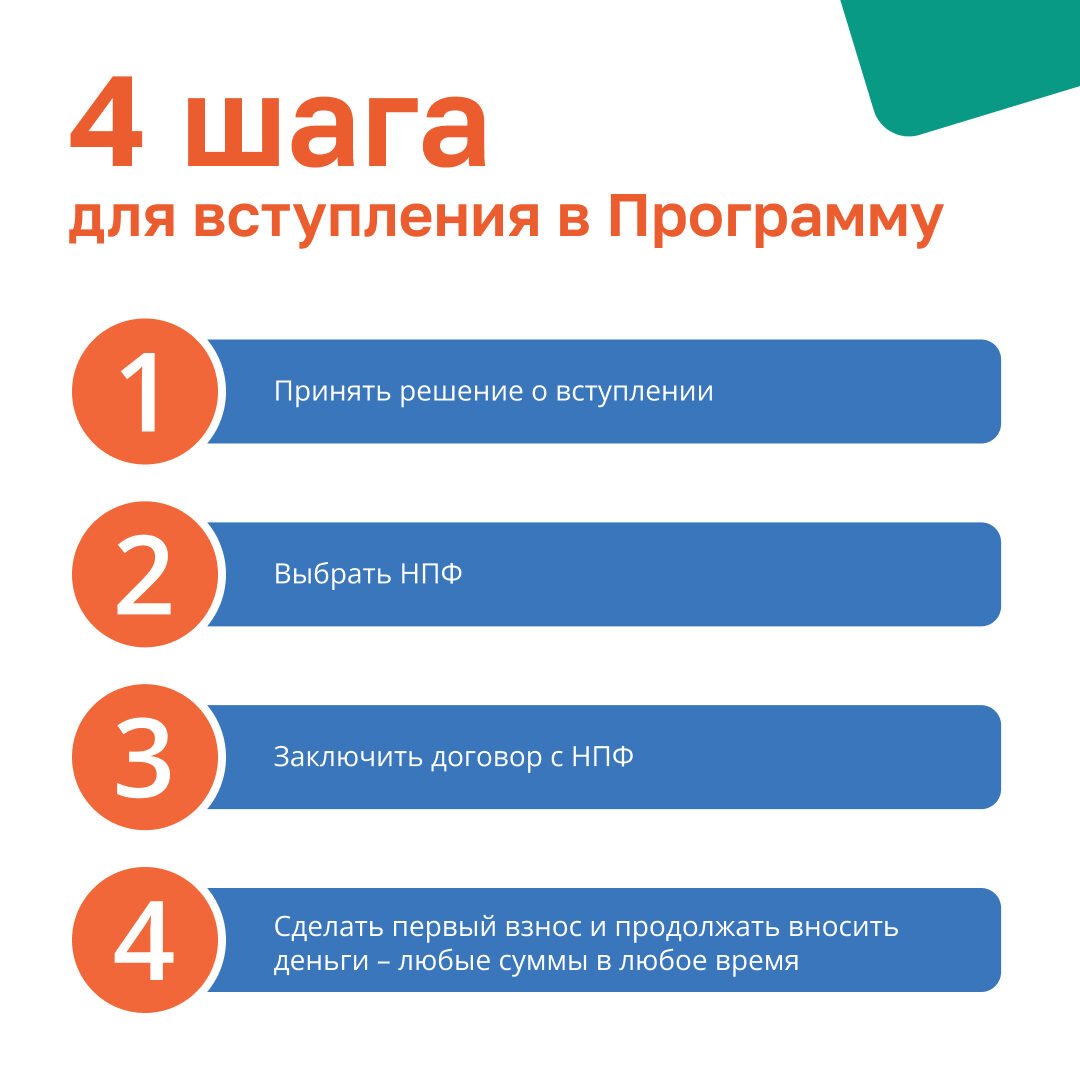

Как принять участие в программе долгосрочных сбережений?

Шаг 1. Принять решение о вступлении в ПДС

Напоминаем, что ПДС – это долгосрочный сберегательный продукт, который позволяет формировать накопления на любые цели, финансовую подушку, в том числе на случай наступления особых жизненных ситуаций.

Шаг 2. Выбрать негосударственный пенсионный фонд (НПФ) и заключить договор

Это можно сделать на сайте НПФ, в отделении банка-акционера НПФ или лично в офисе. Список лицензированных НПФ можно найти на сайте Банка России (на данных момент их 35).

Шаг 3. Рассмотреть возможность перевода пенсионных накоплений в НПФ

Если есть пенсионные накопления, они могут быть использованы в качестве взноса в программу. Для этого нужно:

— заказать выписку из индивидуального лицевого счета на «Госуслугах», чтобы узнать, где находятся накопления, их размер и дату фиксинга;

— определиться с годом, когда следует заключить договор по Обязательному пенсионному страхованию;

— написать заявление о переводе своих накоплений из СФР/НПФ;

— написать заявление о переводе накоплений в ПДС.

Шаг 4. Сделать первый взнос

Больше о программе долгосрочных сбережений, в том числе калькулятор накоплений по ПДС и ответы на часто задаваемые вопросы, на портале «Мои финансы»

Подробнее: